Evolución Hipotecas

Hemos hablado mucho en estas páginas sobre la evolución del precio de la vivienda. También creo que es importante tener en cuenta la evolución del precio de las hipotecas. El motivo no es otro que cuando cualquiera de nosotros decida comprarse una casa probablemente tenga que pedir la típica hipoteca del 80% del valor, sino queremos pagar más intereses.

Hace poco pensé en que el incremento del precio de la vivienda está disminuyendo, pero el euribor está subiendo y al precio actual de los pisos la subida del 1% del último año repercute mucho en el pago anual de una hipoteca media. Especulando desde este supuesto, se puede pensar (pensamiento que no me gusta en exceso) que el freno de los precios de la vivienda puede deberse al incremento en las cuotas a pagar, más que a un parón real del mercado inmobiliario.

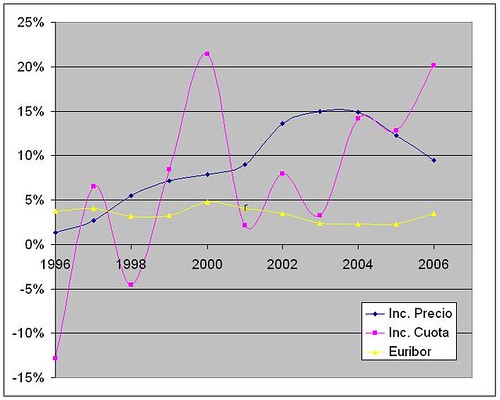

Revisando las cuotas de las hipotecas exhaustivamente (INE) se puede observar que realmente las cuotas de las muevas hipotecas han subido en el mejor de los casos (EURIBOR+0.5%) un 20% en el último año para los pisos nuevos. Ésta es la mayor subida en los últimos 4 años. Sí, es una muy mala notica, el incremento de las cuotas de nuestras futuras hipotecas está lejos de relentizarse como ocurre con el precio de la vivienda, tal como se muestra en el gráfico.

Como se puede observar en azul tenemos la gráfica del incremento anual del precio de la vivienda es el mismo gráfico de enlace, pero variación anual. En amarillo el valor del euribor y en rosa el incremento de las cuotas de las hipotecas. Como vemos durante el 2001, 2002 y 2003 hubo un incremento sostenido en las cuotas de las nuevas hipotecas debido a la bajada del euribor. Pero durante el 2004 y 2005 pese a tener el euribor bajo al subir el precio de las casas las cuotas se dispararon y ahora 2006 con el aumento del euribor ya hemos llegado a un incremento en las cuotas del 20%. Con esto quiero decir, aunque el precio se esté desacelerando no parece ocurrir lo mismo con la cuota que los trabajadores tenemos que pagar. Sino que esta a aumentado muchísimo en el último año, desgraciadamente también ha aumentado en un 12% para los que se compraron la casa el año anterior (vamos, de esta subida sólo se libran los que tienen dinero).

Previsiones de futuro

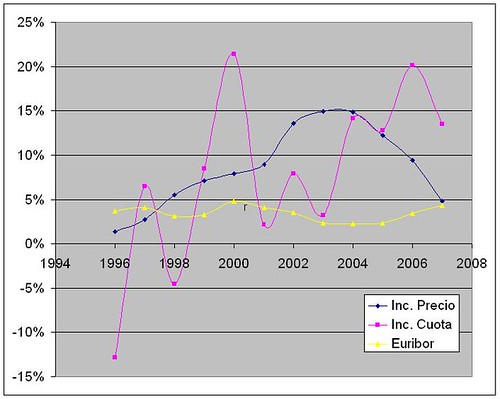

Como ya comenté viendo la evolución del precio de la vivienda, durante el 2007 espero una subida del 5%. Dada esta subida y el previsible euribor medio para este año del 4,35% (creo que subirá como dicen la mayoría de los analistas hasta el 4,5% y se mantendrá en ese valor) el incremento en la cuotas estará sobre el 13%

Bien, Este gráfico muestra dos cosas, la primera que los inversores van a huir del mercado inmobiliario. Comprar casa no va a ser una inversión tan buena como antes sólo van a conseguir un 5% este año. Pero comprarse una casa va a ser más caro para la mayoría de los españoles, un 13% más caro.

OFERTA - DEMANDA

Mucho se comenta también sobre la disminución de la demanda debida a los elevados precios y la huida de los inversores. Pero realmente tampoco hay nada que indique que vayan a cambiar las cosas (siempre desde el punto de vista técnico).

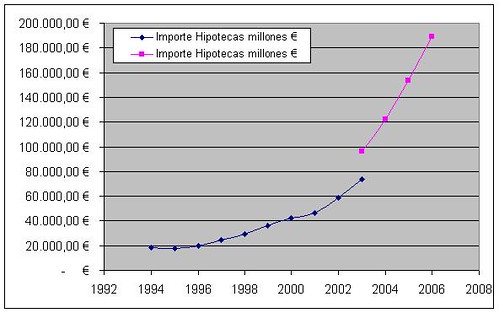

Como se puede ver en el gráfico, los españoles seguimos hipotecándonos a marchas forzadas, el gráfico indica el importe total de las hipotecas concedidas en el año. Y como se puede observar lejos de permanecer constante está subiendo casi exponencialmente en el último año el número de hipotecas ha subido un 24%. (Las diferentes curvas se deben a que he sido incapaz de encontrar exactamente el mismo indicador para los dos periodos en la página del INE pero para ver la tendencia sirve). Porqué creo que el número de hipotecas es tan importante, porque no está viciado con datos de especuladores, ya que estos no necesitan de hipoteca para comprar y con ella no resulta una inversión rentable por lo menos durante el 2006. Además indican que la gente no se está asustando por la subida de los intereses y sigue pensando que puede pagar su hipoteca, ya que cada vez se contratan más hipotecas, lo mismo ocurre con los bancos que creen que pueden cobrar la deuda. Como contrapunto puede estar la gente que se vuelve a hipotecar para tener dinero para consumo, viajes y vivir al día.

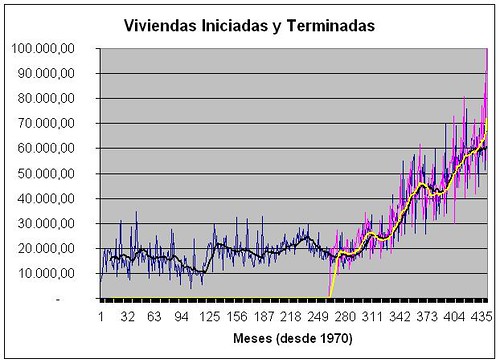

En la siguiente gráfica podemos ver como la oferta (nº de viviendas iniciadas mensualmente (azul) y terminadas (rosa) ) sigue en máximos históricos datos del Banco de España.

CONCLUSIONES

La bajada del incremento en el precio de la vienda puede deberse a la subida del euribor que hace mayores las cuotas que debe pagar el comprador lo que impide que los precios sigan subiendo.

Las cuotas de las hipotecas del 2006 son un 20% más caras que las del 2005 y previsiblemente las del 2007 serán un 13% mayores.

La creación tantas nuevas hipotecas, Aumentaron un 24% el último año hace que parezca poco probable que disminuya la demanda.

El número de pisos iniciados y terminados hace pensar que la oferta sigue fuerte y que el mercado inmobiliario no espera una disminución de la demanda en este año. Además fuentes de diversas estadísticas reconocían que al 13% de la población le gustaría comprarse una casa.

Así aunque me pese (me gustaría comprarme una casa, pero no en estas condiciones) he de reconocer que el sector inmobiliario se encuentra muy fuerte por lo menos técnicamente hablando y que parece que va a seguir así durante el 2007.

NO SE HA TENIDO EN CUENTA

No he tenido en cuenta una posible recesión económica por motivos diferentes a un parón en la construcción. Ésta podría venir como se indica en el blogsalmón por la bajada en la productividad de los trabajadores españoles. O sencillamente una posible incapacidad de los españoles de pagar las cuotas de nuestras hipotecas, con lo que primero reducimos el consumo, lo que nos lleva poco a poco a una recesión económica que lleva al embargo y demás consecuencias indeseables. Éste último escenario posible es el menos deseable y espero que no se dé, prefiero que los pisos sigan caros, pero que la mayoría los podamos pagar.

Todos los datos los he obtenido a través de los enlaces que se expusieron en este post nuestro

Los datos de la primera gráfica los podéis encontrar aquí, el resto los iré colgando.

Anotado por Carlos.

comentarios:

Promover:

![]()

11 Comments:

-

19/2/07 06:45:

pinar said...

pinar said...

-

-

19/2/07 10:00:

Julio said...

Julio said...

-

-

19/2/07 10:28:

Emilio said...

Emilio said...

-

-

19/2/07 11:38:

Carlos said...

Carlos said...

-

-

19/2/07 11:42:

Anónimo said...

Anónimo said...

-

-

19/2/07 12:13:

Anónimo said...

Anónimo said...

-

-

19/2/07 12:21:

Carlos said...

Carlos said...

-

-

19/2/07 12:24:

Carlos said...

Carlos said...

-

-

19/2/07 13:03:

Emilio said...

Emilio said...

-

-

19/2/07 13:05:

Anónimo said...

Anónimo said...

-

-

19/2/07 19:55:

Anónimo said...

Anónimo said...

-

Publicar un comentariohttp://meneame.net/story/evolucion-hipotecas

Yo creo que podríais publicar estos posts en alguna revista con SCI, casí seguro que alguan lo acepta.

Hombre, está claro que subiendo el euribor los precios tienen que bajar bastante para que la cuota salga más barata, pero:

1) Ahora ahorrar tiene algún sentido. Cuánto más seas capaz de dar de entrada, menos te tienes que hipotecar, reduciéndose considerablemente la cuota habiendo intereses altos. Por no hablar de que en teoría el banco te debe dar más pasta por tus ahorros: "Mamá, buenas noticias, me sigo quedando en casa."

2) El euribor afecta a todos :(. A los ya hipotecados también y para ellos el precio no baja.

En la gráfica de evolución de las cuotas hay alguna cosa que no veo clara, el período 2002-2004. Especialmente entre 2003 y 2004, en el que tanto euribor cómo precio permanecen más o menos constantes y la cuota sube mogollón. ¿Me he perdido algo?

pinar, gracias por el meneo

Emilio, Respecto a (1) he contado que se tiene ahorrado un 20% del valor de la hipoteca unos 35.000 € y la cuota sigue siendo entre 700 a 800 € para un piso medio de 90m2. Vamos nada desdeñable.

(2) Sí el euribor afecta a todos pero claro la subida de precios ayuda a que lo noten más los que acaban de comprar un 20% estos últimos y un 13% el resto.

(3) Sí a mí tb me sorprendió, pero está claro en del 2002 al 2003 pese a tener una subida muy grande en el precio de los pisos al bajar el euribor las cuotas casi no subieron, pero al quedarse estancado 2003-2004 la subida de las cuotas es la misma que la subida de los precios. Lo mismo ocurre en el 2005, y como se puede observar en el 2006 ocurre lo contrario.

Carlos, yo veo las gráficas (muy chulas) como una fuente más de inquietud:

- Como ilustras, las cuotas suben, lo que reduce la cantidad que un nuevo comprador puede pagar y pone en aprietos a los ya propietarios. Así, la frenada de precios que se ha producido no ha sido suficiente para compensar la subida de tipos, porque lo no debería atraer nuevos compradores todavía.

- Que se esta construyendo exponencialmente, lo que se podría convertir en un excedente de oferta.

Tenemos dos síntomas, uno contra la demanda y otro de sobre-oferta. Y ambos son pro-burbuja.

Ya veo a la gente con los coches sin tapacubos y los edificios fantasma en primera linea (de los que en 1993 abundaban en la marina baja) :-)

Muy curradas las gráficas, si señor.

En la gráfica de viviendas iniciadas/terminadas, se ve que por primera vez hay muchas mas viviendas terminadas(media amarilla) que iniciadas (media negra), ¿no?

Eso puede indicar que sí que hay un cambio de ciclo, se están terminando rapidamente muchas de las obras que estaban a medias, pero sin embargo no están aumentando las nuevas obras.

Kiko, Es curioso cómo de los mismos datos se pueden extraer conclusiones totalmente diferentes. A mí me parece que pese a la enorme oferta y el incremento de los intereses la gente sigue comprando casas y lo hace teniendo que pagar un 20% más que hace un año. Vale que el precio sólo ha subido un 9%. pero el nivel de endeudamiento y su ritmo de crecimiento indica que la gente está respondiendo a la oferta hipotecándose. Sí, es cierto que como inversión ya no vale la pena (rend. 5%), pero la fortaleza del sector me parece buena para este año. En cuanto a la oferta futura, la verdad es que en la gráfica no se ve del todo bien, la curva amarilla que termina en crecimiento son viviendas acabadas pero la curva negra que acaba plana son viviendas iniciadas, lo que parece indicar una moderación en la oferta futura.

Es lo que tiene intentar ser objetivo, a veces llegas a resultados que ni te gustan, ni son populares, ni entran en tus previsiones :(

Pero claro, todo puede cambiar con nuevos datos.

vaya max, te has adelantado con el comentario. Sí, parece que la oferta no ha subido mucho en los últimos meses

Desde mi ignorancia, que disminuya la oferta puede ser señal de que el sector ya no es un chollo y tal, pero desde un punto de vista curva de oferta-curva de demanda de economía para lerdos, como yo, es malo, ¿no? Osea, si disminuye la oferta, a priori los precios suben.

Carlos, sigo sin entender mucho ese subidón, pero casi que ya me lo explicas "in person".

Resumiendo, ¿voy mirando precios de roulotte? La podría aparcar aquí en la universidad y llegar media hora antes todos los días a currar...

"la gente está respondiendo a la oferta hipotecándose."

El problema es que el nivel de endeudamiento esta cerca del máximo . Incluso con bonanza económica y paro 0, hay un límite (imagina si la economía retrocede). ¿Que pasará cuando se supere ese límite? O bajan los tipos, o baja el precio o bajan las compras ¿no?

"En cuanto a la oferta futura, la verdad es que en la gráfica no se ve del todo bien"

Tienes razón. Lo más parecido es el número de hipotecas, que ha subido un 24% (aunque es el valor más pequeño desde 2002). Parece que el mercado inm. confía en que la demanda se va a mantener. Yo creo que es probable que sea cierto, pero tampoco me inspiran mucha confianza como gremio ;-)

" Es lo que tiene intentar ser objetivo, a veces llegas a resultados que ni te gustan, ni son populares..."

Ejem, esto último no me ha gustado mucho. Supondré que te he malinterpretado, y no me estas diciendo que no soy objetivo :-)

Como he dicho otras veces, creo que hay indicios para pensar que la cosa podría no estallar, siempre y cuando la economía se mantenga fuerte. Pero, a la vez veo indicios para la preocupación, como el alto endeudamiento. La gente va vivir con el cinturón puesto durante 20 años. ¿Que pasará si en ese tiempo la economía flojea?.

En resumen, yo no soy Burbujista, porque no tengo ni idea de que va a pasar. Creo que casi nadie lo sabe, porque tenemos información muy muy escasa. Depende de que datos ponderes más sacarás una conclusión u otra.

¡¡Pero esto es muy divertido!!

Un muy buen estudio si señor. Aunque aparentemente contradice la idea de que la burbuja puede estallar, prefiero quedarme con esa gráfica de endeudamiento, que se ha QUINTUPLICADO en 5 años.

A mi me sigue pareciendo una barbaridad todo lo que veo, y dado que ya he llegado al punto que no me puedo permitir ni un zulo, pues me dedicaré a ahorrar lo que pueda de cara a una posible ruptura de la burbuja.

Lo peor de todo es que mi trabajo no es precisamente precario, creo que tengo un sueldo decentillo, pero claro si no tienes alguien con quien compartir una hipoteca no eres nadie (snif).

<< Home